方升研究:为产业发声——研究、评判产业载体

| 作者:V | 2021.01.05 09:31:35 | 阅读:9765 |

在中国产业高质量发展转型期,产业园区将冲锋在前,在新的产业经济形势下,产业园区运营商的商业模式、园区产业生态都将发生改变。这一年房地产行业遭遇寒冬、园区资产证券化、园区IPO上市、园区龙头企业转型、国企市场化改革,产业园区进入了一场“乱世”,这对于产业园区行业来说是一场机遇,更是一场挑战。评判产业园区运营商时,客观数据往往最具说服力,同时也是各地政府、管委会、金融机构和行业同仁评判运营商的重要指标。

榜单备注:

1、榜单数据统计周期:2019年1月1日至2019年12月31日

2、运营商范畴:中国大陆运营产业园区的公司,与园区业务紧密相关的企业

3、数据来源:企业年度财务报表、上市公司年报、企业调研表、方升问询函等

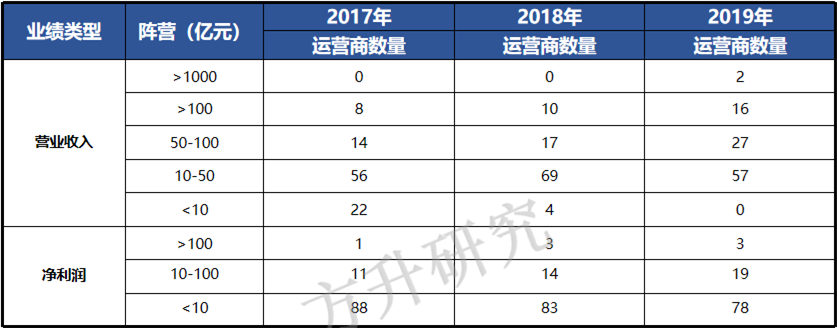

据数据所示,2017-2019年100家园区头部企业的营业收入与净利润都呈现出上涨趋势,营业收入同比增长分别为34.80%、64.94%,净利润同比增长分别为45.12%、31.15%。2019年头部企业在营业收入高速增长的情况下,净利润虽然保持增长但增长率却开始减缓。净利润率从2018年的14.34%降为2019年的11.40%,行业整体盈利情况处于下滑趋势,虽然行业发展迅猛,但整体大环境对于企业发展带来了更多挑战。

2017-2019年,产业园区运营商营业收入都取得了长足的成功,深投控和华夏幸福营业收入在2019年成功突破1000亿大关。反观净利润,3年中企业净利润总量虽然增长较大,但突破百亿净利润了也仅有深投控、招商蛇口和华夏幸福三家。大多数企业仍然挣扎在低于10亿净利润的阶段。

其中值得一提的是,此次在营业收入榜单中逆袭夺魁的深投控,从2017年的473.81亿元,到2018年的717.55亿元,再到2019年的1993.40亿元,营业收入在2019年同比增长达到了惊人的177.81%。从其发布的募集说明书内解释为,帮助企业完成业绩飞速增长的关键在于新增并入的天音控股和怡亚通使得新兴产业与高端服务板块中的高端服务业收入大幅增长。而单纯的科技园区板块的营业收入分别为219.05亿元、274.82亿元和362.50亿元。

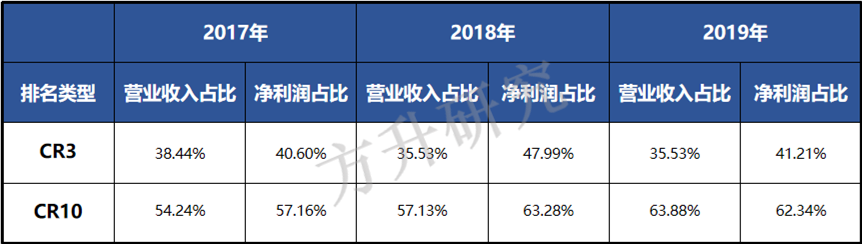

虽然2019年CR3和CR10的营业收入占比和净利润占比总体情况呈现出止步、缓慢减少的趋势。但两极分化情况仍然不容乐观,行业百强企业中,前三甲的营业收入占比达到35.53%、净利润占比41.21%。前十强在百强中营业收入和净利润占比分别为63.88%和62.34%,皆是超过6成。几乎形成了一种半“垄断性行业”,虽然产业园区行业因其特殊性,不存在市场垄断,但是这严重的两极分化趋势也足以说明,仅有少数的产业园区运营商摸索出了相对比较成熟的商业模式,其它企业尚不具备较强的竞争力。

而华夏幸福从产业新城到资产管理的转型、园区项目资产证券化和国有园区企业IPO上市等一系列行业热点新闻,也逐渐为行业指明了一条金融化的商业模式。但无论是转型资产管理亦或是金融渠道,对于产业园区运营商产业运营这一核心能力提出了更大的挑战。

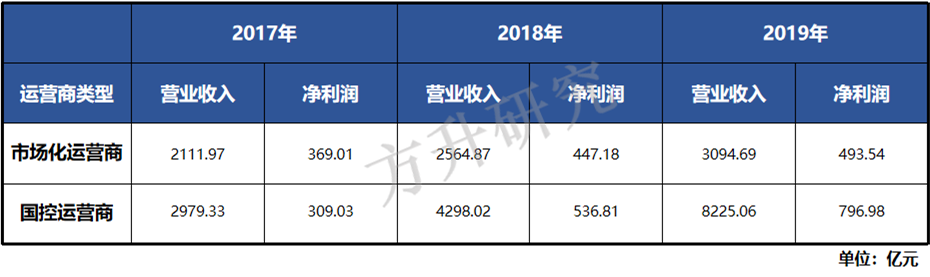

无论是产业园区运营商营业收入百强还是净利润百强,3年来入榜企业接近8成都属于国控园区运营商。虽然市场化运营商中不乏招商蛇口、中新集团这样拥有一定政府元素的市场化企业,但是国控运营商仍然是行业的主流。在营业收入百强的CR10中,仅有招商蛇口与华夏幸福两家企业市场化运营商,在净利润百强的CR10中,除了招商蛇口与华夏幸福外,深业集团与星月投资跻身前十。

国控运营商仍然是产业园区的主流玩家,或许也是这一因素拉低了行业净利润水平。国控运营商在发展过程中,更多的需要肩负更多区域产业发展情况,盈利并不是其最关键的考量因素,更多的需要完成推动关键产业集聚的使命。但是在国家政策的推动下,国控运营商不得不在未来面对市场化的转型,虽然国控运营商是主流,但市场化发展才是行业的主流发展模式。

国控运营商依靠百强名单中的近八成占比,从而在营业收入上大幅度超越市场化运营商,但是净利润总量却在伯仲之间。但是在均值上无论是营业收入还是净利润,市场化运营商全方位的超越了国控运营商。虽然市场化运营商数量较少,华夏幸福和招商蛇口大幅提升了均值水平,但整体情况仍然占优。其中无论是净利润总量还是平均净利润,都侧面印证了上述观点,盈利并不是国控运营商的考虑因素,更多的是肩负推动区域经济发展的使命。

就数量而言,华东区域处于绝对优势,在百强中几乎占据的半壁江山,中西部区域位列第二,华南区域和和华北区域入选前百强的企业数量较少。但就入选企业实力而言,前十强中华南企业以深投控、招商蛇口、珠海华发为代表的企业占据了6席,华南区域拥有最多也是最强的产业园区行业的头部企业。

华东区域产业园区运营商虽然在数量上占比接近5成,在营业收入与净利润均值都相对较低。缺乏顶尖的头部企业是华东区域的最大问题,在净利润和营业收入百强榜名单中双榜仅有陆家嘴跻身前十。陆家嘴区位的特殊性就给给运营商带来稳定且高昂的租金收入,营业收入和净利润都可以得到保障,但华东也只会有一个陆家嘴。

华南区域虽然仅14家企业进入营业收入百强榜,16家企业进入净利润百强榜,其中6家企业位列营业收入百强榜前十,5家企业进入净利润百强榜前十。华南区域除了榜首的深投控之外,市场化的头部企业招商蛇口和国控的头部企业珠海华发集团都是位列前5,都属于区域开发模式的代表。

华北区域虽然在营业收入百强榜和净利润百强榜中入选企业最少,但拥有华夏幸福这家千亿级营收的企业,在华北区域中营业收入占比高达52.01%,净利润占比高达69.24%。华夏幸福在保证稳定提升的业绩背后,也步入了转型期,除了新增商办、商业综合体、科学社区等商业地产及相关业务之外,商业模式也从过去的产业新城模式转向资产管理模式。

中西部区域中,入榜企业中国控运营商数量上呈现出一边倒的趋势,其中成都兴投位列营业收入百强榜第五位,重庆两江位列净利润百强榜第十位,其它入榜企业名次都相对靠后,整体实力相对较低,以城投公司为代表的中西部区域产业园区行业亟需市场化改革。

更多的数据及深度行业分析可参考方升研究《2020中国产业园区年度报告》。报告通过挖掘5年来产业园区行业150家企业的发展数据及重点企业财务数据、物业项目数据,结合方升研究在行业的深入研究,解读年度产业园区的发展情况及未来发展趋势,对整体市场规模、发展动态,重点区域、类型企业、头部企业的规模、收益、模式、趋势做全面分析,同时从财务状况、运营项目、商业模式入手,深度解析产业园区典型企业的发展力,以数据为基石,为大家呈现年度产业园区行业发展的真实情况。

本报告将帮助地方政府、金融机构准确了解市场发展动态及企业运营能力,有效率规避风险,同时帮助产业园区行业企业摸清市场定位,精准对标、学习参考。

版权所有©上海栎棣信息科技有限公司

Copyright©2018 CIPC Co, Ltd. All rights reserved